.jpg)

.jpg)

.png)

VeloTydzień Ekonomiczny 26 stycznia 2026 r.

NAJWAŻNIEJSZE W TYM TYGODNIU

ZAGRANICA:

Globalne rynki pozostawały pod wpływem eskalacji, a następnie deeskalacji sporu USA–Europa wokół Grenlandii, co przełożyło się na wzrost awersji do ryzyka i presję na dolara. Na rynkach bazowych EURUSD wzrósł do okolic 1,1820, a słabość USD została dodatkowo wzmocniona prawdopodobną interwencją Banku Japonii, po której USDJPY spadł o ponad 2,5 figury. Rentowności amerykańskich Treasuries utrzymywały się w pobliżu 4,24%, natomiast 10-letnie Bundy wzrosły do ok. 2,90%. W centrum uwagi w tym tygodniu będzie posiedzenie Fed – zgodnie z konsensusem oczekiwana jest stabilizacja stopy fed funds w przedziale 3,50–3,75%. Decyzje podejmą także banki centralne Węgier i Szwecji, bez oczekiwanych zmian stóp. Przy wygasaniu czynnika geopolitycznego bazowym scenariuszem pozostaje dalsza presja na dolara oraz konsolidacja rentowności w USA i Niemczech wokół obecnych poziomów, przy potencjale kontynuacji wzrostu EURUSD w kierunku 1,20.

POLSKA:

Miniony tydzień upłynął pod znakiem podwyższonej zmienności globalnej, jednak krajowe aktywa wykazały relatywną odporność. Złoty umocnił się – kurs EURPLN spadł w okolice 4,2050, a USDPLN do 3,56 – czemu sprzyjała deeskalacja napięć geopolitycznych oraz coraz lepsze dane z krajowej gospodarki. Na rynku długu obserwowaliśmy silny spadek rentowności na krótkim końcu krzywej i wyraźne jej wystromienie (2Y–10Y w pobliże 160 pb), przy rentowności 10-letnich SPW stabilnej w okolicach 5,12%. W nadchodzącym tygodniu kluczowe będą publikacje makroekonomiczne: sprzedaż detaliczna w grudniu (oczekiwane 5% r/r), podaż pieniądza M3 (ok. 10% r/r), stopa bezrobocia (5,7%) oraz wstępny szacunek PKB za 2025 r., gdzie prognozowane jest przyspieszenie wzrostu do 3,6% r/r. Zakładamy, że solidne dane podtrzymają dobrą kondycję PLN – oczekujemy stabilizacji EURPLN w przedziale 4,20–4,22 oraz spadku USDPLN w kierunku 3,53–3,54, przy trendzie bocznym na krajowym rynku stopy procentowej.

DYWIDENDA Z AI NIE JEST AUTOMATYCZNA

Najnowszy raport Artificial Intelligence and Productivity in Europe MFW przedstawia wyliczenia wpływu AI na gospodarki europejskie. Opiera się na mikrodanych firmowych dla krajów Unii Europejskiej oraz na modelu strukturalnym inspirowanym pracami Acemoglu i Restrepo. Autorzy analizują wpływ sztucznej inteligencji na całkowitą produktywność czynników wytwórczych (TFP), strukturę zatrudnienia według kwalifikacji, udział płac w dochodzie oraz dywergencję produktywności między firmami i krajami.

Wyniki empiryczne są jednoznaczne: przedsiębiorstwa intensywnie wykorzystujące AI osiągają wzrost TFP rzędu 4–7% względem firm porównywalnych, które tej technologii nie wdrażają. Co istotne, efekt ten nie ma charakteru liniowego, największe korzyści pojawiają się dopiero po przekroczeniu progu inwestycji komplementarnych, obejmujących infrastrukturę IT, kapitał ludzki oraz reorganizację procesów produkcyjnych i zarządczych. W konsekwencji AI nie działa jak technologia „podnosząca poziom wody” w całej gospodarce, lecz wzmacnia pozycję liderów, zwiększając koncentrację produktywności: górny decyl firm powiększa swoją przewagę nad medianą nawet o 10 punktów procentowych w relatywnie krótkim horyzoncie czasu.

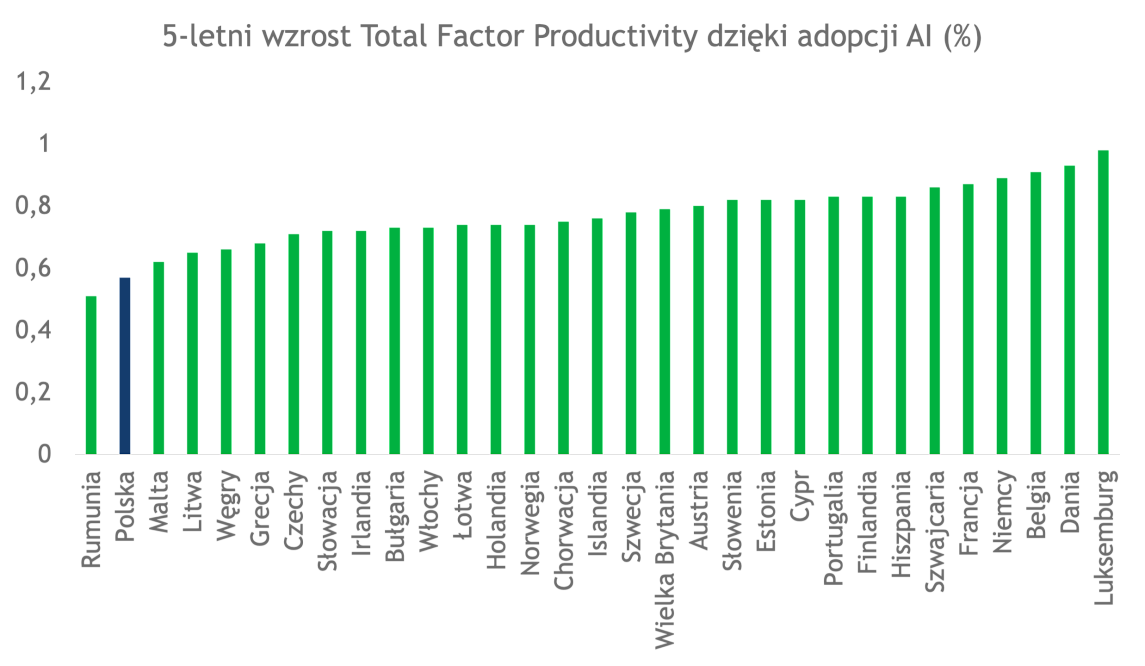

Na poziomie makroekonomicznym raport pokazuje wyraźnie, że potencjalny wpływ AI na produktywność w Europie jest istotnie słabszy niż w USA, mimo porównywalnego dostępu do samej technologii. Szacunki wskazują, że efekt AI na TFP w Unii Europejskiej jest o około 30–40% niższy niż w USA. Źródłem tej różnicy nie jest luka technologiczna, lecz zestaw barier instytucjonalnych i strukturalnych: wysokie koszty regulacyjne związane z adopcją AI, niższa elastyczność rynków pracy oraz ograniczona podaż wysoko wyspecjalizowanych kompetencji w obszarze sztucznej inteligencji. Symulacje autorów pokazują, że przy obecnych ramach regulacyjnych – w tym przy wdrożeniu AI Act – średni wzrost TFP w UE do 2035 roku wynosi około 0,4 punktu procentowego rocznie, podczas gdy w USA sięga 0,7–0,8 punktu procentowego. Różnica ta, kumulowana w czasie, oznacza istotne ryzyko trwałego pogłębiania luki produktywnościowej.

Wbrew popularnym narracjom alarmistycznym raport nie potwierdza tezy o masowym spadku zatrudnienia w wyniku wdrożeń AI. W scenariuszu bazowym łączny poziom zatrudnienia pozostaje stabilny, jednak struktura wynagrodzeń i popytu na kompetencje ulega silnej polaryzacji. Płace pracowników o wysokich kwalifikacjach rosną o 6–9%, podczas gdy wynagrodzenia w grupie średnich kwalifikacji wykazują stagnację, a pracownicy niskokwalifikowani tracą relatywnie, jeśli nie są objęci politykami reskillingu. Udział płac w PKB w krótkim okresie obniża się o 1–1,5 punktu procentowego, lecz stabilizuje się w długim horyzoncie pod warunkiem, że AI pełni funkcję komplementarną wobec pracy ludzkiej, a nie czysto zastępczą. Istotnym wnioskiem jest tu napięcie regulacyjne: rozwiązania wymuszające zasadę „human-in-the-loop” sprzyjają komplementarności pracy i AI, ale jednocześnie obniżają tempo adopcji technologii.

Implikacje tych wyników dla Polski są szczególnie istotne, mimo że kraj nie jest osobno modelowany w badaniu. Autorzy pokazują, że skala efektów AI silnie zależy od struktury sektorowej gospodarki, dominującej wielkości firm oraz jakości kapitału ludzkiego. Polska – z relatywnie dużym udziałem przemysłu przetwórczego, silnym sektorem MŚP i wciąż ograniczonym udziałem zaawansowanych usług wiedzochłonnych – znajduje się w grupie krajów, które mogą potencjalnie zyskać na AI więcej niż „stara UE”, ale tylko przy szybkim i szerokim wdrożeniu technologii. Przy obecnej trajektorii AI może podnieść polski wzrost potencjalny o 0,5 punktu procentowego rocznie, pod warunkiem deregulacji zastosowań niskiego ryzyka oraz masowych inwestycji w kompetencje cyfrowe. Bez tych działań korzyści z AI są w dużej mierze neutralizowane przez koszty zgodności regulacyjnej, a luka produktywności wobec USA i liderów europejskich nadal się powiększa.

PODSUMOWANIE

Najważniejszy, a często pomijany wniosek raportu dotyczy samej natury AI jako technologii. Autorzy podkreślają, że sztuczna inteligencja nie jest automatycznie technologią ogólnego zastosowania. Staje się nią dopiero w warunkach instytucjonalnych, które umożliwiają szybkie eksperymentowanie, iteracyjne wdrażanie i skalowanie rozwiązań w całej gospodarce. W tym sensie Europa – a szczególnie kraje doganiające, takie jak Polska – nie przegrywa z powodu braku technologii, lecz z powodu tempa i warunków jej absorpcji. Dla Polski oznacza to, że AI jest nie tyle szansą technologiczną, co testem zdolności do zmiany modelu wzrostu: od opartego na kosztach pracy do opartego na produktywności, skali i wiedzy.

Informacje i zastrzeżenia: Niniejszy materiał („Materiał”) ma charakter wyłącznie informacyjny oraz nie stanowi oferty w rozumieniu ustawy - Kodeks cywilny, ani rekomendacji do zawarcia transakcji kupna, sprzedaży lub innego rodzaju przeniesienia któregokolwiek instrumentu finansowego. Bank dołożył wszelkich racjonalnych i niezbędnych starań, aby informacje zamieszczone w Materiale były rzetelne oraz oparte na wiarygodnych źródłach. Informacje zawarte w Materiale nie mogą być traktowane jako propozycja nabycia którychkolwiek instrumentów finansowych, usługa doradztwa inwestycyjnego lub podatkowego ani jako forma świadczenia pomocy prawnej. Prognozy oraz dane zawarte w Materiale nie stanowią zapewnienia uzyskania określonych wyników jakichkolwiek transakcji finansowych ani przyszłych cen którychkolwiek instrumentów finansowych. Materiał nie stanowi badania inwestycyjnego ani publikacji handlowej w rozumieniu Rozporządzenia Delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 r. uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Bank i jego spółki (podmioty) zależne oraz pracownicy tych podmiotów mogą być zainteresowani zawarciem lub być stroną transakcji finansowych, w tym zawartych na instrumentach finansowych, których wynik jest uzależniony od czynników (danych i informacji) wymienionych w Materiałach.

Administratorem danych osobowych jest VeloBank S.A. z siedzibą w Warszawie (00-843) Rondo Ignacego Daszyńskiego 2 C (Bank). Dane kontaktowe Banku: VeloBank S.A., Rondo Ignacego Daszyńskiego 2 C, 00-843 Warszawa, telefon: 664 919 797, formularz: https://www.velobank.pl/kontakt/formularz-kontaktowy. Dane kontaktowe Inspektora Ochrony Danych: iod@velobank.pl. Bank przetwarza dane osobowe w odpowiedzi na zainteresowanie otrzymywaniem raportów analitycznych (art. 6 ust. 1 lit. a RODO - Rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE). Masz prawo do żądania od Banku dostępu do swoich danych osobowych, ich sprostowania, usunięcia lub ograniczenia przetwarzania, jak również prawo do wniesienia sprzeciwu wobec przetwarzania, a także prawo do przenoszenia danych. Masz prawo do wniesienia skargi do Prezesa Urzędu Ochrony Danych Osobowych. Podanie danych osobowych jest dobrowolne. W razie jakichkolwiek pytań lub sugestii skontaktuj się z nami.