.jpg)

.jpg)

.png)

Obsługa kredytu hipotecznego

Masz już kredyt hipoteczny w naszym banku?

Tu znajdziesz przydatne informacje związane z kredytem hipotecznym.

Menu - segmenty

[Klienci indywidualni] Menu - pomoc

Masz już kredyt hipoteczny w naszym banku?

Tu znajdziesz przydatne informacje związane z kredytem hipotecznym.

W celu uzyskania zaświadczenia lub opinii o kredycie możesz złożyć dyspozycje telefonicznie, kontaktując się z nasza infolinią. Możesz również wypełnić druk wniosku i przekazać do Banku w dogodnej formie:

Na Twoje życzenie Bank może wydać między innymi:

Opinia o kredycie lub zaświadczenie o stanie zadłużenia mogą być przydatne w sytuacji, gdy zamierzasz sprzedać nieruchomość stanowiącą zabezpieczenie i/lub spłacić kredyt w całości.

Zaświadczenie o wysokości spłaconych odsetek jest potrzebne do skorzystania z ulgi podatkowej (odliczenie od podstawy opodatkowania wydatków na spłatę odsetek kredytu).

Opłatę za realizację dyspozycji zmiany warunków umowy naliczymy zgodnie z:

Kredytobiorcy, którzy znaleźli się w trudnej sytuacji finansowej, a jednocześnie są zobowiązani do spłaty rat kredytu mieszkaniowego mają możliwość złożenia wniosku o przyznanie zwrotnego finansowego wsparcia/pożyczki na spłatę zadłużenia. W celu uzyskania wsparcia/pożyczki na spłatę zadłużenia, kredytobiorca powinien złożyć wniosek w placówce Banku uprawnionej do przyjmowania wniosku.

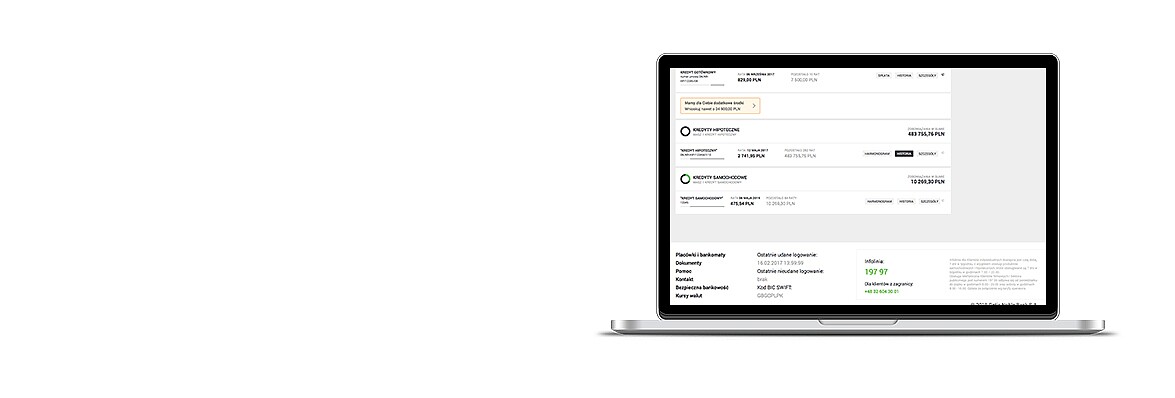

Jeśli korzystasz z bankowości internetowej lub bankowości mobilnej VeloBank, możesz w prosty i szybki sposób sprawdzić niezbędne informacje o swoim kredycie.

Zaloguj się i zobacz, jaka jest wysokość i termin najbliższej raty czy też zweryfikuj parametry samego kredytu.